重新思考理财

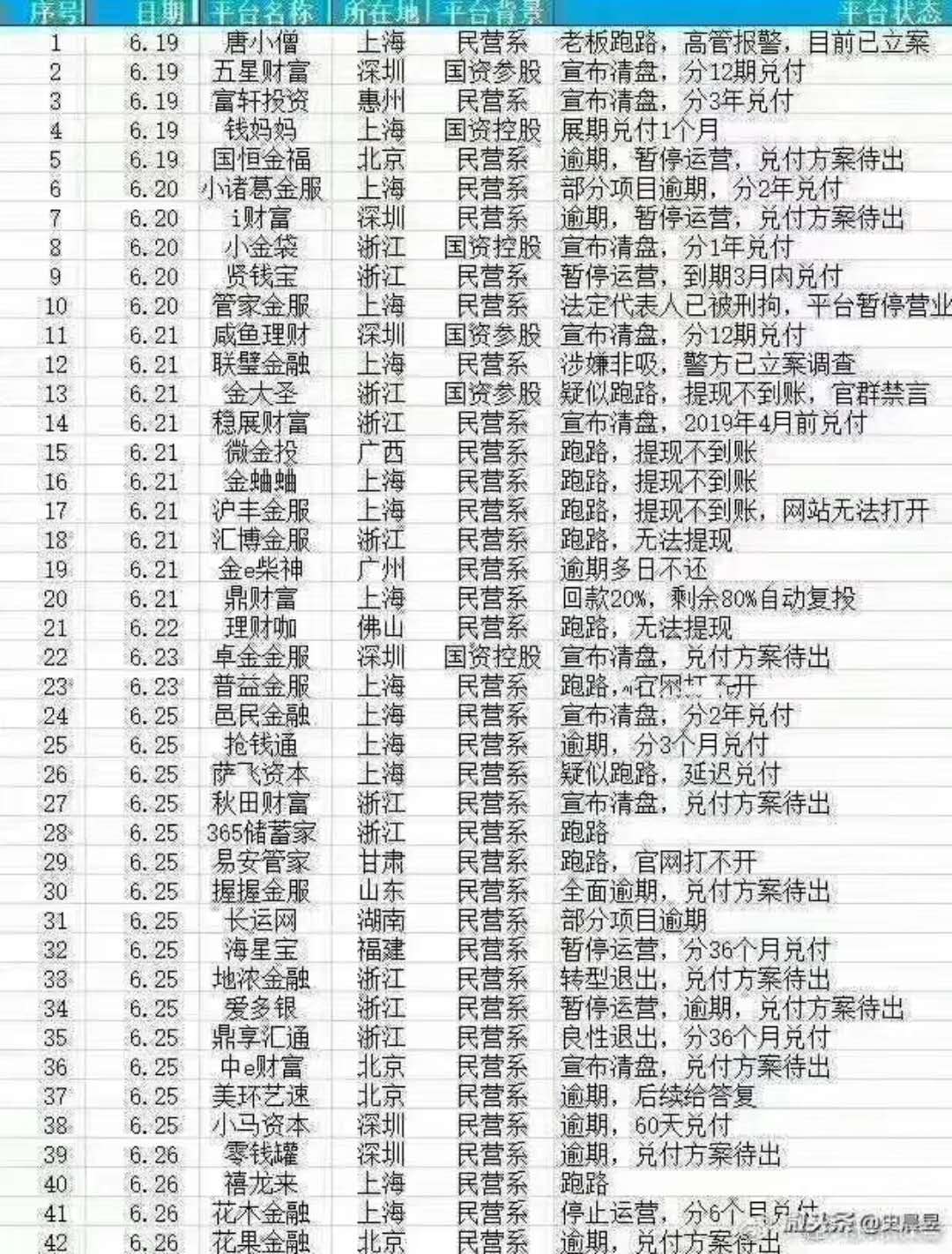

联璧金融垮了,一家P2P理财倒下了。此前联璧金融与斐讯合作,推出多款产品“0元购”活动。除此之外,联璧金融本身还有一些理财产品,比如年化收益6.9%的活期理财和10-15%的定期理财。多次参与同款产品的“0元购”活动需要购买一定数量的定期理财产品获得参与资格,由于需要资格以及相当不错的理财收益率,联壁金融吸引客户蛮多的。前些天突然传出该平台被立案调查、15人被刑事拘留的消息,这让博主大吃一惊。博主还有一款路由器没有安全下车,去年双十一上车的斐讯K3路由器目前还有450元待返。还好,斐讯承诺会补上路由器产品未返还的余额。博主半年前在平台投资的几万元也已经安全撤回,总的来说没有损失。可是对于那些没来得及撤资的人来说,这次可能真会造成损失了。

此事一出,博主需要重新思考一下理财问题。上大学之前,包括在大学期间,全部经济来源依靠父母给予,从来没有思考过理财的问题。大学毕业之后,经历了一些事情,这些问题不得不亲自来打理。最早的时候听过银行定期存款,也存过一些钱。后来又流行起互联网理财,比如余额宝就是这样的产品。再后来博主玩的东西慢慢就多起来了,什么银行理财产品、债券、质押式回购、p2p、基金、股市甚至楼市都多多少少参与过。

为什么要理财?因为钱放在手里会贬值,比如说1990年手里有100元,把它原封不动的放到今天,虽然看起来数值还是100,但它的购买力大打折扣。根据官方CPI计算,理财要达到年化收益率3.2%左右才能不贬值。有人认为官方CPI太保守,并且给出了其他算法,这个值被认定为大约4.5%。照此计算,1990年的100元相当于2018年的220.84元的购买力,如果一直拿着那张百元毛爷爷不动的话,可以认为现在已经剩下不到50块钱了。

在博主的理解中,理财就是把钱先“借”出去一段时间,到期后获得一定的回报,本质上玩的是追求收益率与风险控制的游戏。

多少收益率好?当然是越多越好,超出4.5%的部分不就相当于白赚的嘛。有人可能会认为赚也赚不多,何必那么麻烦,其实不然,如果能做到收益5.5%,那就相当于赚了1%。不要看1%不多,如果有100万本金的话,1%就是1万。如果收益做到6%,就相当于赚了1.5万(赚1.5%);如果收益做到8%就相当于赚了3.5万(赚3.5%)。这种低收益的理财基本不用动脑子,躺着就能赚的钱,何不动动手指赚来呢?然而有句话说得好,收益与风险并存,收益越高风险也越高。

怎么保证安全呢?博主目前知道的有几种安全的方式:

1.钱锁在保险柜里,只要不被偷走就安全;存在银行里,只要银行不倒闭就安全。这种方式安全性非常高,弊端是只能接受慢慢贬值。

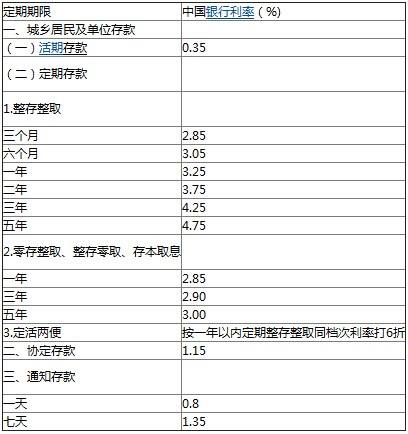

2.银行定期存款,能获得2.85-4.75%的年化收益率。我们国家大多数银行是国字头的,倒闭的可能性几乎没有,因此这种理财方式的安全性同样非常高。弊端是依然存在小幅贬值,灵活性欠佳。

3.银行自有的理财产品,期限比较灵活,有长有短,长的可以存数年,短的可以存几天。因是银行的产品,安全性同样非常高。收益率比银行同期定期存款稍微高一些,基本可以跑赢通胀,也许还能赚点小钱,省心省力。这种方式适合放一些一定时期内用不到的闲钱。

4.质押式回购,博主在二级市场中接触过这种方式。二级市场中有国债逆回购,安全性等同于国债,也是安全性无敌的品种。这种方式收益率会随市场而波动,平时大约在3-4%左右的样子,一到月末、季末、年末的时候会突然高起来,6-8%也不稀奇,最高的时候出现过40%多。现在(6月28日)是月末,也是二季度末,也是年中,短期逆回购的收益率已经很高。这种理财方式适合月末去搞,人人都可以做。

目前银行理财产品普遍在4%-5.5%之间,中长期逆回购在3-5%之间,所以博主认为目前收益率安全边际在年化5.5%附近,明确这个值对投资有重要意义。联璧金融的收益率超出了安全边际,定期10-15%比5.5%高出了不少呢,风险有些高,损失本金的可能性就比较大了。既然有了安全边际,为什么还会有超过这个值的理财方式出现呢?这就是追求刺激的结果,毕竟不是所有人都甘于不贬值的,绝大多数人都希望自己的资产能够增值,可能还有少数人希望能大幅增值,甚至以此实现财务自由。所以就会有更多各式各样的理财方式。

5.P2P理财,曾经火过一时,去年博主也大仓位做过P2P,大家都说分散投资嘛,不要把所有鸡蛋都放在一个篮子中。在联璧投的只能算一个小头,其他还有什么西游记系列(悟空八戒唐僧都出来理财了)、银行系(比如光大云富),还有各种大企业背景的(比如恒大金服)。去年的收益率竟然超过了8%,想想真是后怕,好在已经全部安全下车了。今年来国内的大环境发生转变,对P2P理财来说比较不利,超过安全边际很多的P2P项目还是不碰为好,或者说的再稳一点:今年拒绝P2P。

6.股市,股市给人的感觉就是残酷无情。股市的风险太大了,当然收益率也是极高的。以我国股市目前的交易规则,一天时间最多可以盈利30%,也可以赔30%。虽说这种极端的情况出现的概率极低,不过一天波动几个百分点是正常现象。

6.1股票,股市中有各种各样的股票,每只股票代表着一个上市公司。股票既可以投资于长线也可以短线,短线需要相当的投资知识才能下手,瞎操作的话赔本概率在80-90%左右的样子。股票的短线买点基本有两种,一种是越涨越买,理念是强者恒强;另一种是越跌越买,理念是物极必反。两种操作都没问题,但两种操作都有一定的内在逻辑。

所谓强者恒强,这是短线游资打板手法的基础,抓到机会必然大赚一笔,抓错就会成为接盘侠。原理是有涨停限制和跟风效应,一般关注第二个涨停板,找业绩好、题材好、换手率适中同时封板质量高的个股。这个玩法难度巨大、风险巨大,适合心理素质好同时又非常勤奋的炒股高手操作。一个涨停(10%)的收入比放银行三年的利息总和还要多,1天赚3年的钱非常有吸引力,虽说很难很累,还是有大批投资者在打板。

所谓物极必反,买的是超跌反弹,难点在于如何区分正常下跌和超跌,这需要点技术手段。下图中紫线代表股价向下偏离两个标准差,价格跌破此线可以初步认为股价处于超跌状态。博主的操作方法:收盘价连续跌破紫线3天以上,从第四天开始考虑买入,持有第三个交易日前后考虑卖出赚钱的概率非常大,也可以在股价接近中间的白线时考虑出手。若能用CCI等其他指标辅助找买点的话准确率超高。为此博主还专门推算出一个更为复杂的模型,并写过一段小程序计算准确率,赚钱概率80%+,平均盈利大约在1.02%/3天。

6.2指数,指数可以理解为股票组合,它综合的反映出一类股票的总体情况。这种投资方式适合有一定预见能力的人,比如看好未来中国医药事业的发展,可以买入生物医药指数(399441)。看准了会发财,看错了会赔钱。买指数的好处在于不用花费精力挑选个股,省了很多麻烦,也规避了一些个股可能带来的风险。

7.基金,基金的种类很多,博主接触过货币型的、混合型的、股票型的和指数型的。

7.1货币型基金非常安全,类似银行理财产品,比如众所周知的余额宝就是这个类型。这类产品收益率往往会比安全边际稍微低一点,灵活性好于定期存款和银行理财,适合放一些随时可能用到的零花钱,也适合懒得跑银行、同时又不想在投资上花费心思的人。

7.2股票型、指数型和混合型基金都是投资于股市的理财产品。这三种基金都可以通过银行、支付宝等途径购买,操作非常方便,风险与买股票(指数)相比一点也不低。

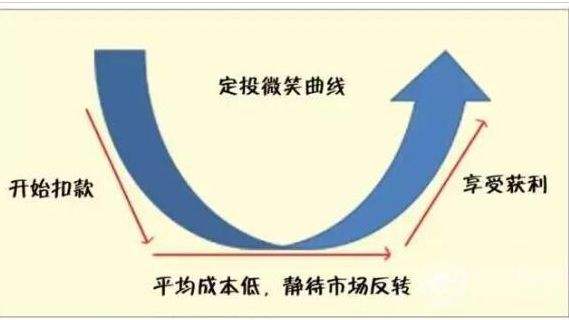

7.3基金的正确玩法:场外基金手续费比二级市场交易的品种要高很多,这就注定了基金要做长线。长线玩基金有个公认的简单粗暴的盈利方法,就是定投,定期定额投资。定投有很长一段时期是比较痛苦的,这是由国内股市熊长牛短的特点决定的。到最后一张笑脸画完之时,收益率会大幅超过各种理财产品,赚个年化10%以上不是问题。

定投的原理是通过多次买入摊平成本,利用了份额与价格成反比这个特点,在低价区域可以收购大量便宜筹码,待价格稍微反弹便可获利。举个例子,用同样的钱分两次买入,价格分别是3元和1元,看似平均价格是2,而实际拿到手的平均价格是1.5。只要价格稍微反弹一些,不需回到3就可盈利,若以2元卖出可盈利33%。定投适合无脑投资,前提是要对定投的原理稍微了解一些,心理素质要好,必须做好长期大幅度亏损的准备才能迎来最后的大幅度盈利。

8.楼市,买房本是用来住的,由于过去十几年楼市价格一直保持高增长态势,也被很多人用来保持资产增值。这种方式适合资金量非常大的投资者考虑,最好能了解一些内部消息以及相关调控政策。不得不承认的是,现阶段的楼市不适合博主投资。

重新思考理财,也就是寻找安全可靠的收益率尽可能高的理财策略,博主想了想,大体上应该这样:

1.现在处于6月底,逆回购收益率飙升至10%以上,说明市场正在闹钱荒,而股市大盘正在构筑短期底部。目前策略80%的资金用于逆回购,5%以内的资金投资于股市抄底待涨。

2.6月过去之后,绝大多数(超过50%)资金应该用于购买银行理财,少部分(少于20%)资金购买货币型基金,5%以内资金投资股市。

3.剩下部分投资于指数型,包括定投和购买看好的行业,放长线钓大鱼。目前看好的主要是科技类(国家战略)、食品饮料类(酒文化)和医药类行业(是人就会生病就得吃药)。定投标的暂定为上证50和中证500两个指数。

4.今年不玩P2P,大环境不好,收益高的不敢碰,收益低的不如其他理财方式。

总体来看,博主的投资风格似乎属于平衡型。各位读者你们有什么样的投资观点呢,不妨交流一下嘛。

更新:今天是2018.7.8周日,无意中看了一眼上证指数的周线,似乎发现了些什么。对比上面的图,相似的情况又一次出现,也许历史会惊人的相似,一个月后回头验证一下吧。

再次更新:今天是2018.7.28周六,7月已接近尾声,再看一眼上证指数的周线,相似的情况再次重现。这三周上证指数(收盘价)上涨4.60%,这可是放在银行一年才有可能拿到的收益呢,所以说技术层面的分析还是有点用的。

文章非常好超喜欢

文章不错非常喜欢

我也在学习投资基金~博主搞那么多种类投资~高手啊~

种类多没啥用,大多是瞎忙活

暂时只在银行存钱的路过

安全性极高

买了一些美股

不少赚钱吧,美股今年走势还不错

国内好在国有银行还安全。

英国的话,如果您有20万镑存在银行。银行哪天倒闭了,银行只给您85000镑。。。

这个太恐怖了,没有个安全的地方存钱不敢想象,顿时感觉祖国在某些方面还是挺厉害的

我就不是这个料,还好基数小,基金定投20元,目前亏了100多。

就这股市,不赔点钱都不正常了

我2W3在里面。。诶

在哪里面,股市还是P2P,要是P2P就惨了

联壁金融里。。

这个抓紧报警吧,现在fx好像也在拖,报个警以后也许能捞回一部分

央行的大大说:收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。

好像很有道理的样子啊

这篇我要收藏一下,能不能加个友链,博客更名为行星带,启用新域名